股权套现(即股东通过出售股权获取现金)是资本市场中常见的资本运作行为,但其合法性、税务成本及市场影响需严格遵循法律法规。本文将从合法路径、操作流程、税务优化及风险防范四方面,为股东提供系统性指导。

一、股权套现的合法路径

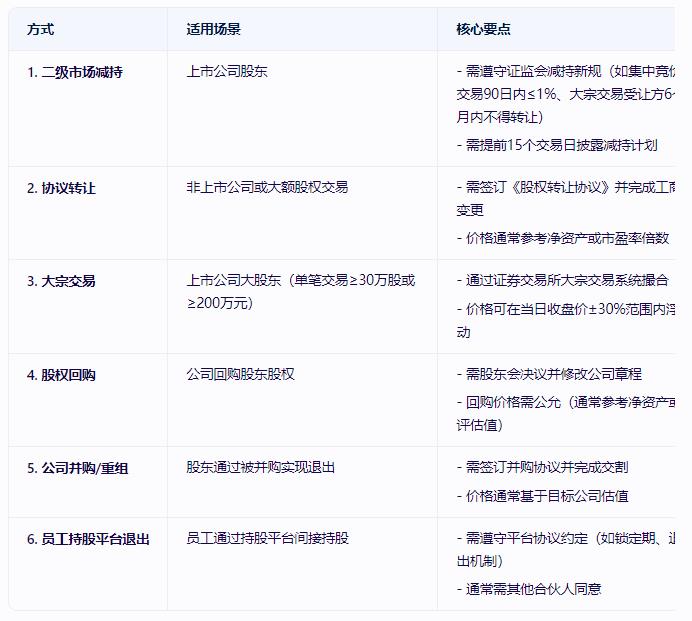

股权套现需根据企业性质(上市公司/非上市公司)、股东身份(控股股东/小股东)及市场环境选择合适方式:

二、股权套现操作流程

以非上市公司股权转让为例,完整流程如下:

尽职调查

确认公司章程是否限制股权转让(如优先购买权条款)

核查公司债权债务、税务合规性(避免潜在纠纷)

估值定价

净资产法:适用于重资产企业(如制造业)

示例:某公司净资产1亿元,股东持有10%股权,估值约1000万元

市盈率法:适用于盈利企业(如互联网公司)

示例:公司年净利润500万元,行业平均市盈率20倍,估值1亿元

市场法:参考同类企业交易案例(如近期同行业并购案例)

签订协议

明确转让价格、付款方式(分期/一次性)、交割条件(如工商变更完成)

约定违约责任(如逾期付款的日万分之五违约金)

税务申报

个人所得税:按“财产转让所得”缴纳20%税款

计算方式:(转让收入-股权原值-合理费用)×20%

印花税:按产权转移书据万分之五缴纳

增值税:非上市公司股权转让通常免税(上市公司股票转让需缴纳)

工商变更

提交材料:股权转让协议、股东会决议、新章程等

办理时限:通常10-15个工作日

三、税务优化策略

合法降低税负需结合政策与交易设计:

利用区域性税收优惠

海南自贸港:对符合条件的企业,个人股东转让股权所得税实际税负不超过15%

新疆霍尔果斯:特定行业企业可享受“五免五减半”政策

分期付款递延纳税

若协议约定分期付款,可按实际收款时间分批缴纳税款

示例:1000万元股权转让款分3年支付,每年纳税基数为实际收款额

亏损企业股权转让

若公司存在未弥补亏损,可协商降低转让价格以减少税基

注意:需确保价格公允,避免被税务机关核定征收

个人独资企业架构

通过个人独资企业间接持股,可适用核定征收政策(综合税负可降至5%以下)

风险:需确保业务真实性,避免被认定为“滥用组织形式”

四、风险防范与合规建议

法律风险

避免“阴阳合同”(如表面低价转让、实际高价收款)

防范“代持”风险(如名义股东债务纠纷导致股权被查封)

市场风险

上市公司股东减持需避开业绩披露窗口期(避免内幕交易嫌疑)

大宗交易需关注接盘方身份(避免被认定为“一致行动人”)

税务风险

避免“先分红后转让”的税务筹划误区(分红需缴纳20%个税,与股权转让税负叠加)

关注“反避税”条款(如关联方股权转让需按公允价值定价)

操作建议

聘请专业机构(律师、会计师、税务师)进行方案设计

提前与税务机关沟通(尤其是大额交易)

保留完整交易文件(如银行流水、评估报告)

五、结语:股权套现的平衡艺术

股权套现本质上是股东权益与市场规则的博弈。合法合规是底线,税务优化是策略,风险控制是保障。对于控股股东,需平衡减持节奏与公司股价稳定;对于小股东,需关注退出机制与交易公平性。唯有在法律框架内灵活运用工具,方能实现资本增值与风险控制的双重目标。